Retraite

5 juillet 2026

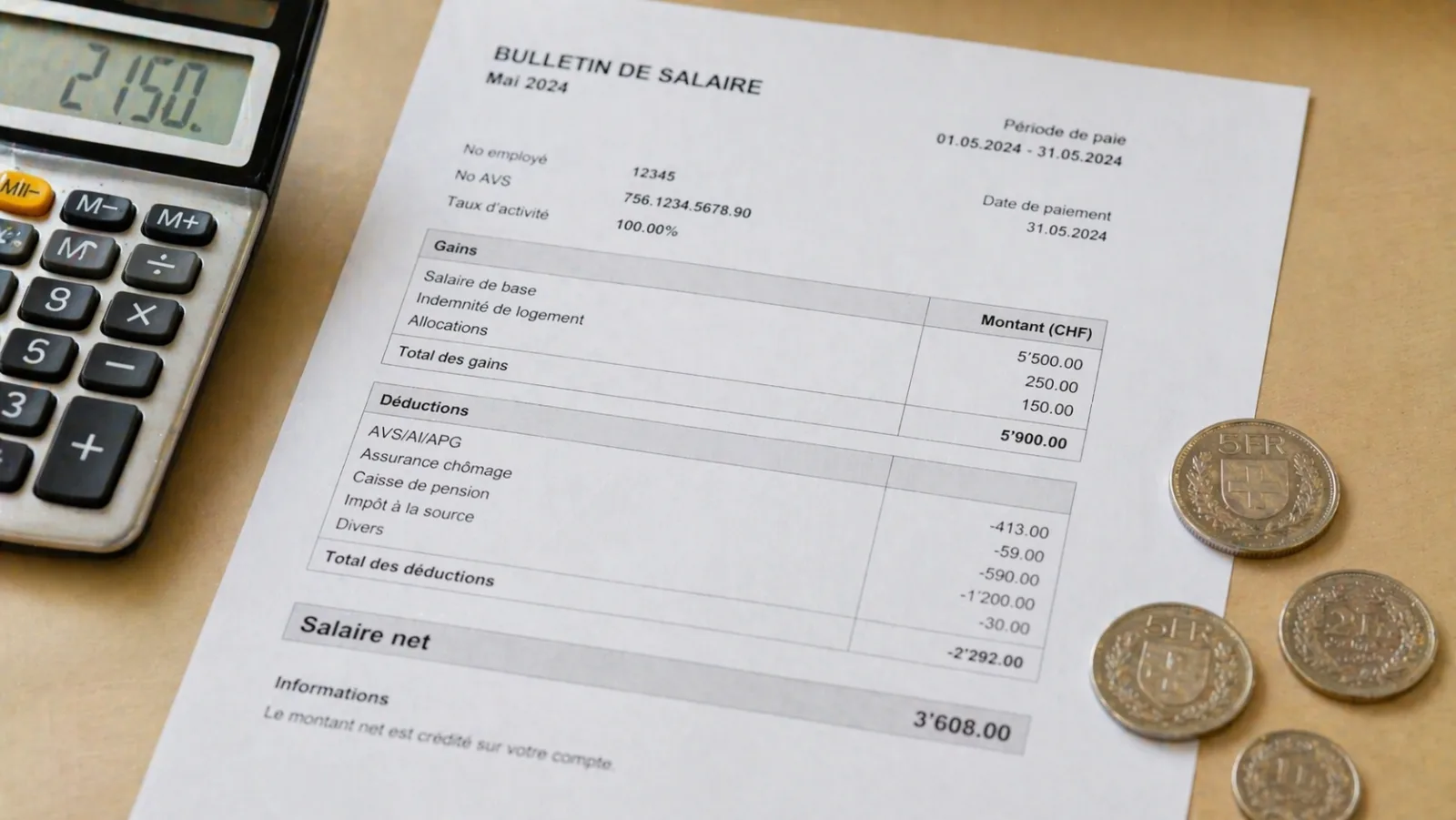

13e rente AVS : ce que vous toucherez en décembre 2026

Premier versement en décembre 2026, automatique, y compris pour les retraités frontaliers en France. Montant (1/12e), conditions et impôt français.